“大招放到有效为止”

“大招放到有效为止”大家好,我是首席地产观察的贾社长。

大家期盼的重磅政策终于来了,“想要他来,又怕他乱来”。

本以为上个月政策尺度已经够大了,没想到还能更大,看来楼市又在持续磨底,别管是什么斧钺钩叉工具拿出来有用就行,一众大V上个月信誓旦旦说,一线绝对不会“认房不认贷”“调整首付比例”,结果打脸来的这么快于是不少人又转成多头永远涨云云。

社长也说错过打脸,也没什么,关键是不能转进如风没有自己的思考逻辑,人云亦云,多想想往下多看几步才能跑赢市场而不是被市场教育。

政策的逻辑这些年其实没变过,其实就希望稳住房地产市场,大涨大跌引发系统性风险多输局面是绝对不可以的。为什么这次一线在短短三四天时间就所谓全部“放开了”?

关键还是8月的数据太差了,根据中指院的数据来看,2023年8月,百城新建住宅平均价格为16176元/平方米,环比下跌0.01%,已连续4个月环比下跌,跌幅与7月持平;同比下跌0.17%。百城二手住宅平均价格为15625元/平方米,环比下跌0.38%,已连续16个月环比下跌。

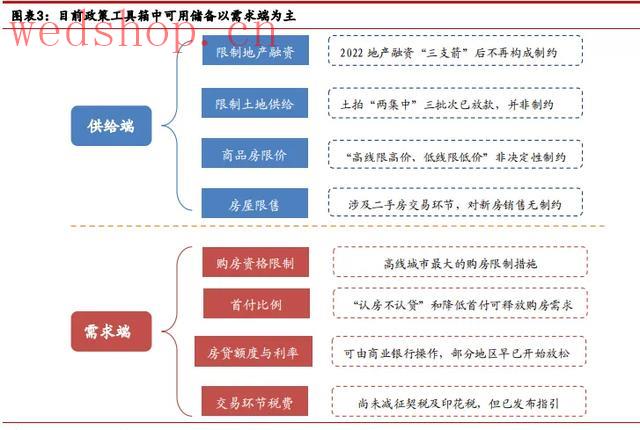

除了一线外,其他城市能放的大招都放了,包括但不限于限购限贷、公积金政策、房票安置、认房不认贷,甚至取消限价。但效果都聊胜于无,政策的调控本质上是市场博弈的结果,长期关注我们号的朋友可以很清晰看到这个过程。但凡此前的政策效果够好,就不会走到今天这一步,并非某些专家说的“大局已定早晚回到这条路上。”

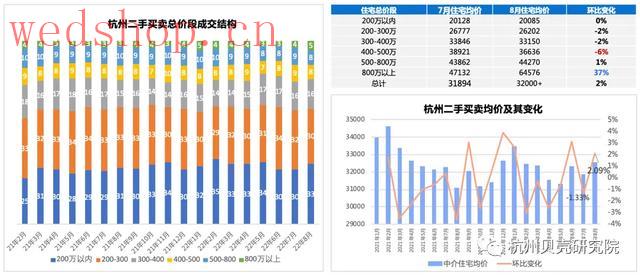

去年年末杭州天津率先打响“认房不认贷”第一枪,结果显而易见并没有拯救下行的趋势,杭州从房产结构来说除了800万以上的豪宅还在涨价,其他价位都有不同程度的下跌,刚需完全兜不住了。天津的情况更为糟糕甚至当地地产媒体心态早已躺平,爱咋咋地。

如果上述常规大招没有反应,那就只能兵行险招了,只能全国性深入改变,降低刚需改善们的成本,而一线就是最好的试金石。

郁亮在万科业绩发布会上,分享了一组行业数据——全国商品住宅新开工面积2021、2022年分别下降11%和40%,今年1-7月继续下降25%。按照这个下滑程度,预计今年新开工面积仅为6.6亿平方米,将回到2006年的规模。

万科作为行业优等生早早地押注了一二线,今年半年时间,万科一共拿地32块,总地价719亿元,一二线城市占比100%。二线已经半废不废了,一线要是再废了那就没法玩了。

事实上一线也就上海略微能看,其他城市早就二手房挂牌激增,阴雨不断。走到今天这一步也是早晚的事,但也未必就是坏事,没有决心和实际让利哪里会有行情呢?

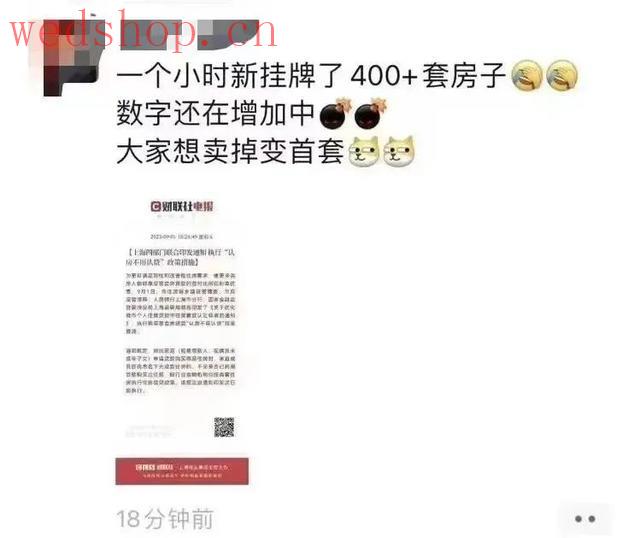

“很难有史诗级行情”昨天京沪的中介们一个个跟打了鸡血似的,化身跑步进场的“王多鱼”,劝大家不要再等了错过后悔一辈子。

昨晚北京有几个项目打出“不打烊”促销海报的,比如华润置地的长安润璟项目、金地集团的北京壹街区项目、中国五矿的德贤御府项目等。你这华润、五矿可是浓眉大眼的国企,怎么也搞“涨价促销”这一套,敏感性在哪呢?

今天上海这边也出现了中介蠢蠢欲动,带看量暴增的情况,有些项目甚至要提前预约。

市场是多元的,大家的心态是不同的,原本在看房和着急出手的二手房在眼下才会急于成交。但更多的改善和刚需还是在等调整存量利率和首付调整到位,也就是大概本月25号以后才有本钱入场。还有一部分人是等等党,在继续蹲政策。这是市场博弈的第一个层面。

第二个层面是市场的不同步。我们以上海为例,上海2022年上海新房套均总价732万元,二手房只有327万元。意味着大量居民,需要卖掉二手买新房,会有大量刚需盘涌现。

那么一定是二手房交易量先启动,消化掉积压房源,购买力才能流向新房。所以市场会先出现二手房挂牌量暴增,赶在首付政策调整后的两个月量一定是最大的,价格也容易出现踩踏,可能会整体出现量涨价跌,类似2015年二手房成交翻倍的情况。

真正传导到新房市场起码也到了11月份,上海的限价目前还没看到取消的可能,所以打新一定会热起来,这就会导致市场积分变高,项目去化加速。上海的新房去化周期只有4.4个月是一线里面最低的,而且目前供应量比较稳定,积分可能会出现卷上天的情况。低积分的朋友恐怕很难再回到牌桌上。

那低积分能不能去买五大新城,社长并不建议,除非你工作在那边也很喜欢那边。五大新城跟市区是完全不同的逻辑,去化周期长不说,甚至出现不小幅度的人口外流,你也不想站在高高的山岗上吧。

总的来说,以上是从供需的逻辑分析上海短期的变化,但长期来看我并不看好。最近有不少大V说未来是行情分化城市分化的时代,三四线越差,一线就会越好。

不是你们是失忆症了还是怎么着?从2020年新一轮行情以来,三四线越来越差已经上演了,但一线真的越来越好了吗?上海算是稍微表现不错的,但也有相当多的地方价格跌回2019年,哪怕是学区房、次新房价格都开始有所松动。而且越是一线行情变化就会越大,内部差异和热门板块每年也都不一样,普通人根本追不过来。

至于坚信房地产蓄水池理论的朋友,认为只要放水,房地产就不会太差不妨看看2020年天量的水去了哪?人家去了股市好不好,回报比楼市高多了。这样的事有第一次就会有第二次。

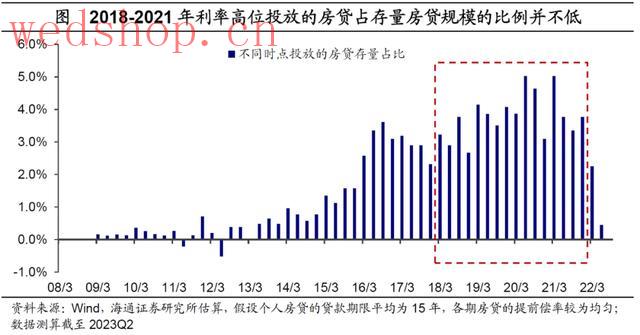

从根本上不支持大行情的逻辑还是居民杠杆太高了,不是2015年还有子弹的时候了。2008年底,我国个人住房贷款余额规模为2.98万亿元,不足现有规模(2022年末为38.8万亿元)的十分之一。2022年个人住房按揭贷款占各项贷款余额的比重由2008年的9.82%上升至18.13%。2008年搞存量房贷调整、首付调整能够迅速刺激市场是因为当年还处于住房短缺的时代,现在绝大地方都处于过剩状态。一线当然很多人想买,但炒的过高变成有价无量的擎天柱就没有意义了。

楼市长期来看最核心的还是人口,没有之一,老龄化加剧人口出生率下降、结婚人数下降都在提醒我们市场早就从增量时代变成了存量时代。

最近社长跟几位业内朋友交流,他们企业内部高管闭门会议都指出未来是存量时代,高周转没有意义也没有必要,要多开启其他业务曲线,做好物业和商管以及城市更新,做好产品。以前是笑话现在是必须卷的一条路。更何况多数房企面临高负债现金流差的问题,就是想立马冲进市场多拿项目也是有心无力。

所以我一直在说看懂趋势,不要跟趋势对抗,我们要做的就是在趋势刚出现的时候,就做好应该有的动作,而不是反复权衡左右横跳。

存量房贷和首付比例存量房贷调整绝对是实实在在的利好,就一线而言少算也能省二三十万多的能有八十多万。

第一财经报道援引接近监管人士说,这一次存量房贷下调,涉及客户会超过4000万户,上亿居民。

按照5.15%的利率粗略统计,大概存量贷款余额在25万亿左右,现在全部房贷余额是39万亿。也就是说,差不多有三分之二背着房贷的,能享受到优惠。当然不考虑置换改善的也能享受优惠。

最利好的是2020年后上车的群体,尤其是卖一买一的改善群体,这批人当初买房被判定为二套房,贷款利率动辄5.5%以上,有的去到6%。

有朋友不知道这个LPR调整是怎么算的,我们以上海为例当前是这样的,2021年7月24日-至今上海执行的利率下限水平为LPR 35BP。

当前上海二套房利率为5.25%,按照贷款本金200万、30年期等额本息计算,其利息总支出约为198万,月供约为11044元/月。若按新的政策,LPR当前为4.2% 35BP其利率为4.55%,其利息总支出约为167万,月供约为10193元/月。对比来看,利息总支出减少近31万元,月供减少约851元/月。

当然每个城市是不一样的,甚至不同银行都会有差异,可能还会对地区和市区做一定区分,这个要具体联系自己的放贷银行。

除了认房不认贷之外,8月31日,还有其他一些比较重磅的房地产新政。

比如,统一全国商业性个人住房贷款最低首付款比例政策下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。

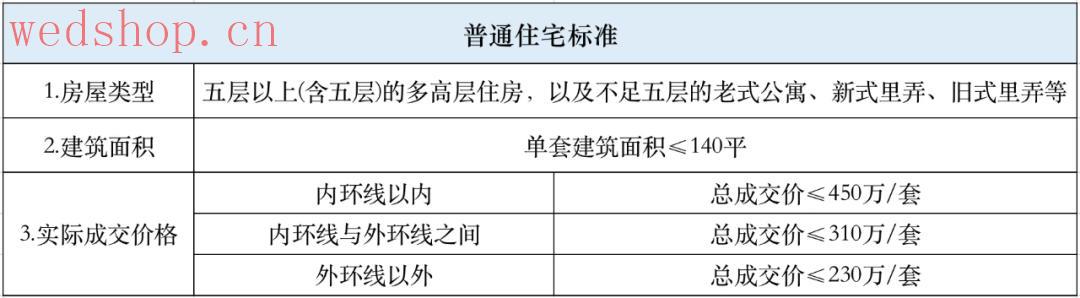

但是困住一线并不是首套和二套的问题,上海由于房价高市区大部分都不满足普宅要求,非普宅只能老老实实付70%首付,此外还有几十万的税费差异,严重压制了刚需和改善需求。按照去年的楼市成交来看满足普宅标准的只有两成,如果只是调整这部分人的比例,那市场自然很难有动静。

但也不太可能一步到位直接降到20%,那不是大涨那是要疯。所以更大可能性是随着一线的平均步子,在非普宅首付上下调10%左右是最明智的做法,或者修改普宅认证标准。9年没有调整过的普宅标准也确实不太适应当前的市场需求。

写在最后从来没有永远涨的资产,树立京沪永远涨的市场预期,只会制造恐慌,给整个行业添乱。

监管放开认房不认贷,意在降低购房门槛,让刚需、改善客入市,而不是让楼市重回暴涨暴跌、集体亢奋的轨道上来。还是要等到经济整体回暖,青年人就业、居民收入、市场信心得到修复,楼市才可能回到正轨。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。