认识了很久的一个优秀的妹妹要结婚了。

真心为她高兴,我早早就准备好了大红包。

可她自己心里却有点顾虑,倒不是因为婚前恐惧,她和我直言,还是担心财产问题。

这个顾虑我也能理解,她今年30多了,奋斗多年,事业做的风生水起,也积累了不少财富。她说她老公人很好,两个人的感情基础也不错。

但在离婚率高升的今天,看多了身边人的悲欢离合和感情的变化莫测,再加上她自己单亲家庭的成长背景,内心不免有些悲观和谨慎。

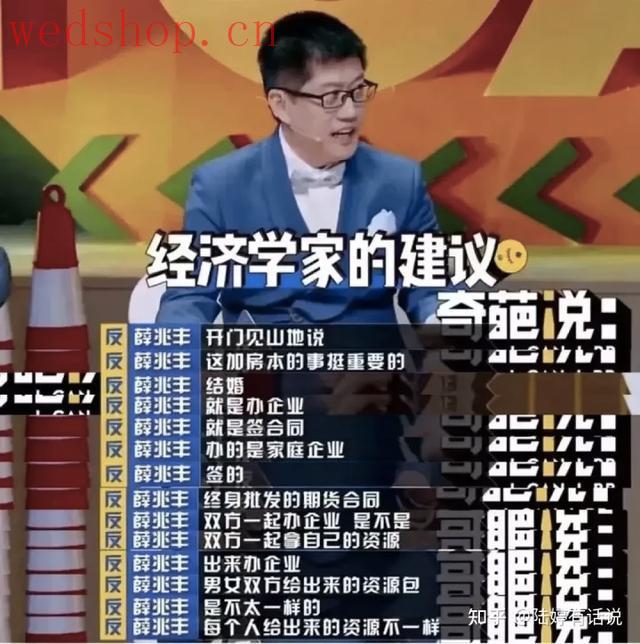

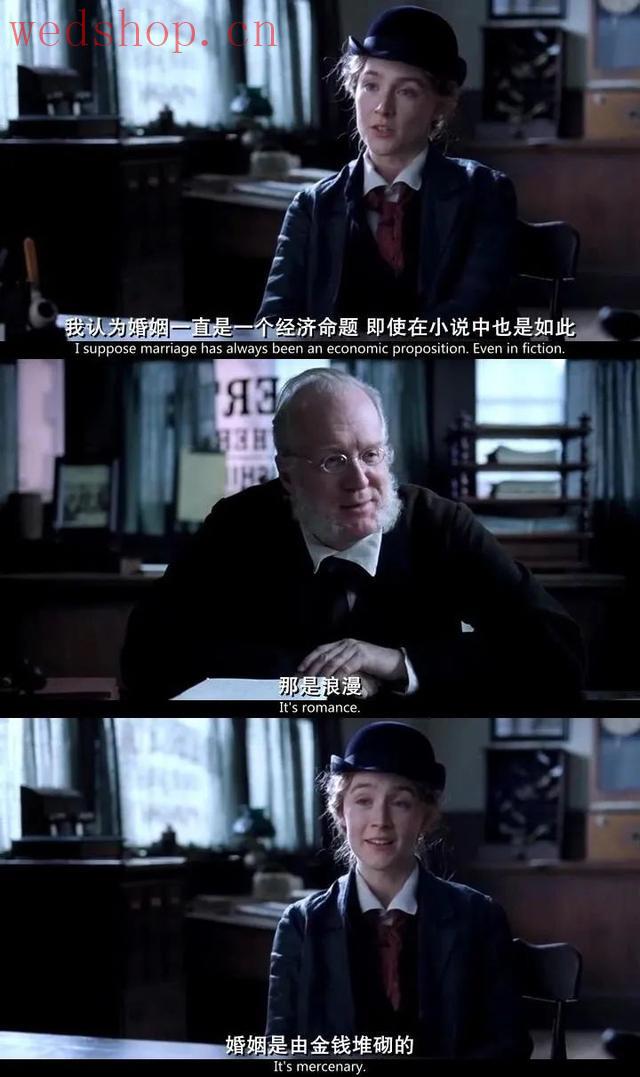

确实,这个时代,虽然绝大部分夫妻在结婚的时候都真心想共度余生、白头偕老,但无奈现在的社会是快节奏的、功利的,时间又是无情的,这也导致现代婚姻存在太多的不确定性。薛兆丰教授就从经济学角度深入剖析过婚姻的概念:

“结婚就是办企业,就是签合同,办的是家庭企业,签的是终身批发的期货合同。夫妻双方一起拿出自己的资源来共同办企业,双方给到的资源包是不一样的,有身体容貌、生育能力、家庭关系、未来的发展潜力等,发挥作用的时间也不一样,有些人早,有些人晚。”

图源:网络

既然发挥的作用不一样,提前为自己考虑考虑总是没错的。可在中国,婚前财产公证这事恐怕绝大多数人都没法开口,就怕谈钱伤了感情。

那到底怎样才能在理智和情感间找到一个平衡呢?妹妹征询我的建议。

我想来想去,最可行的方式,恐怕还是在婚前财产的保留方面,做点功课。

所以今天,就给她和所有有此顾虑的女性(当然也包括男性)朋友们支几招:

我给妹妹出的第一招就是婚前买房。

说到婚前财产,很多人最先想到的都是房产,比如婚前买房。

不过,这需要你有足够的财力,且看好中国房价60年不跌,千万别到最后钱没被男友骗走,却被市场给吃了。

我也必须要提醒下各位,不是所有婚前买房都能被算作婚前财产。目前可以被法律认定为婚前财产的房产,只有两种:

一种是你全款买房,一步到位,房产证上只写你一个人的名字。

另外一种复杂点,需要你父母帮忙。先把你的婚前财产赠与父母,再由父母出资买房,房产证上写你的名字,最后未结清部分,由父母还款。

最重要的一点是,父母要与你签订一份赠与协议,明确婚后父母对你房屋的还贷,是给予你个人的赠与,与你配偶没有关系。

听听就觉得很麻烦是不是?确实很麻烦,而且很容易操作不当。

图源:网络

这些年很流行的一种男女结婚的出资方式是:男方全款买房,女方全款买车 装修。

很多女生还觉得自己占了便宜,其实是吃了大亏。万一离婚,房子都是男方的,女方一分钱都拿不到。

而且买房还有可能会涨价,买车和装修,只会贬值,根本起不到保护自己财产的作用。

相比起来,我其实更建议的方式是:

如果两家财力相当,不妨把钱放到一起,两家共同出首付,婚后小夫妻一起还房贷一起买车一起装修。

如果有一天,真有什么差池走到了离婚这一步,好歹分起来有一半的产权。

不赚也不亏是不是!

接下来第二招,就是教她妥善处理手头的存款和理财。

讲真,存款谁都有,但可不是所有存款都能被算作婚前财产,这着实考验你的操作能力。

咋做呢?你要将自己的婚前存款,存入一个独立的银行账户,并且让银行盖公章,证明是你婚前个人的财产。

比如你要结婚收彩礼,就尽量婚前收取,然后存入独立账户,用这笔钱,你可以在婚前买点定期产品,当然了,有贬值的风险。

不过有一点要注意,结婚以后,这张卡不能有任何进账行为。

只要是婚前买的婚后不动,无论本金还是收益都是你的婚前个人财产,但这笔钱要是婚后到期了,或者赎回重新投资了,婚后投资的收益就是你们夫妻的共同财产了。

图源:网络

另外提醒下,这笔存款婚前也不能买理财和股票,因为这些产品的收益都是需要人为操作才能获得的,即便是你用婚前存款购买的,收益也会被认定为共同财产。

这里说的,也包括股票和公募基金、私募基金、信托等一系列金融理财产品的购买。

比如你是一个炒股高手,婚前用个人账户开股票账户,已经赚到了500万,婚后股票账面继续升值。你当然觉得这属于婚前个人财产,可你的另一半却认为,结婚后股票涨出来的部分,他/她也有份。

谁对,谁错?我只问一句话:婚后,你对股票操作了吗?比如卖出、买进、加仓、换股等。

如果没有任何操作,那么这部分收益,就属于"自然增值",法律就认为这是属于你的个人财产。比如你婚前买了100万股票,十年不动,翻了十倍,那这多出来的900万,就是你的,跟你的配偶没有关系。

但是,如果你婚后你投入大量时间精力,研究基本面、技术面,每天盯盘盯得颈椎都出毛病了,好不容易把账户做到翻倍,挣了100万。这就是一种投资行为,法律就默认这里面有配偶的支持和功劳。

你研究K线图时,对方虽然没在炒股,但可能在默默地做家务啊,也是为家庭付出。所以股票的升值是两个人共同的努力,多出来的100万是夫妻共有的。

说得通俗一点,人结了婚,钱跟时间,就都不是自己一个人的了。

图源:网络

不过,另外还有一类投资产品,不太一样。

就是你锁在保险箱里的金条、珠宝、古玩等。如果你没去倒腾惦记,一不小心却价值翻倍了,这种收益,就不归双方共有。

不过话说回来,这种产品,你能收藏和价值翻倍的可能性,在现实生活中也不太高。

下面这招,很多人不知道,妹妹也说从来没想到过。

但照我看,婚前买保险,这是最保险且不伤感情的做法。因为保险一般都是很隐秘的,对方很难注意到。

我有个朋友,就在结婚之前一次性买了一份100万的增额终身寿险,投保人和被保人都设置自己,受益人设置为了父母。

要注意两点:

第一、她是在婚前投保的,时间节点很关键。

第二、她在婚前把所有的保费都交完了。

有这两点做保证,这份保单就是完全归属于她的婚前财产,既锁定了未来几十年的收益,这笔钱会在保单里复利增值,又进可攻,退可守,离婚的时候不会被分割,保险收益也不会被认定为共同财产。

图源:网络

而且像增额终身寿险或者年金险这类的保险,早期现金价值一般不高、不够灵活、封闭期长,这些特性反而帮我们从法律层面保住了这笔钱的所有权,规划并守护了财产的安全。

当然,如果你想绝对保证这笔钱的安全,万一自己有一天出现风险,这笔钱也能留给自己的父母,可以再给保单加一把锁,设立信托,父母作为受益人。

保单设立信托后,这笔钱就成为了独立的资产,即便投保人不在了,钱也不会被分割,而是按照当初信托设立时的约定,留给父母。

除了以上三种主流方式,我还给妹妹传授了一些小技巧,也给大家盘盘。

比如婚前把自己的钱全部转给父母,这笔钱就归父母所有,即便婚后你拿着这张卡继续买理财买股票,收益也不会被认定为夫妻共同财产。

但是但是但是,这可不是一劳永逸的!

一来,你不能再在婚内让父母大额转给自己。二来,父母一旦去世,这笔钱还会由夫妻双方共同继承,成为共同财产。

除非父母生前留有遗嘱,写明这笔钱只赠与你一个人,与你的配偶无关。但这样明理的父母,打着灯笼也难找几个。

为了万无一失,可以和父母去做一个赠与的公证,表明这笔钱,是父母赠与自己的,并且只赠与自己一个人,与配偶无关。做完公证之后,再让父母把这笔钱转给自己。

顺序一定不能错。

但如果你在婚内又把这笔钱花掉了,比如说还房贷了,买车了,装修了,这笔钱就又会变成共同财产。

哎,好难……

图源:网络

再比如,可以订立专业遗嘱,按照自己的心愿指定婚前个人财产归父母享有,婚后共同财产属于丈夫。

我周围就真有年轻人这么做了,倒不只是为了婚前财产,而是因为了解了财产继承顺序后,为了减少后续的麻烦,提前做出了理智规划。

很多事,其实只要你自己想通了,就没什么忌讳不忌讳的。

▼▼▼

听我说了这么多,妹妹大为震惊,原来为了保护婚前财产,我们可以做这么多事。

虽说麻烦,也需要很多技巧,但为了后半辈子的幸福和安全感,总归是规划起来比较好。

图源:网络

虽然,我一直认为结婚是两个人感情的事儿,不应该牵扯进太多经济因素,谈钱容易伤感情。

但这些年,媒体报道和身边发生的各种狗血事实,也确实让人不免担心,开始不谈钱,最后不仅感情没了,钱也没了,而且没的两败俱伤,只能重头再来。

所以啊,做人,一定要拎得清。

就像妹妹一直和我说的一样:

“我不会占人便宜,但也绝不会让人占我便宜!”

当然,说归说,我还是认为,夫妻账本来就是,也应该是一本糊涂账。

想太多,反而容易聪明反被聪明误。

所以这些做法,我虽然知道,但自己肯定不会去做。

图源:网络

如果你有顾虑、有担心,就去操作下,了去心结,也能婚姻幸福。

如果,你实在是太担心了,那也可以选择——

干脆不结婚!

了去三千烦恼丝,无牵无挂自逍遥!

*全文完,感谢你的耐心阅读。微信平台改变了推送规则,如果你还想看到我的文章,请一定给本文“点赞”、“在看”、“分享” 三连,新文章推送才会第一时间出现在你的微信里。

*「毯叔盘钱」所有内容系个人观点,仅以交流个人想法和分享知识为目的,不构成任何投资建议或参考。市场有风险,投资需谨慎,请读者结合个人财务状况,独立决策。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。